Kan Nationalbanken twiste?

Kan Nationalbanken twiste?

Realkreditten er i knibe. Skal Nationalbanken på banen?

De seneste års taktmæssige optur på finansmarkederne er endegyldigt forbi. Covid19 har påmindet os om, at vi grundlæggende ikke ved, hvad fremtiden bringer. Dagens blog handler om det nuværende pres på realkreditten i Danmark og forsøger at belyse Nationalbankens muligheder for at gribe ind - og om det er ønskværdigt.

Dette vil kræve, at vi ser tilbage på USA, som i 1960’erne var i en lignende situation. Det fik dem til at iværksætte Operation Twist (1961-1965).

Hvorfor læse med?

Den danske økonomi står i en krisesituation og Nationalbanken er nu under pres for at ændre sin grundlæggende pengepolitiske filosofi: At fastholde kronekursen med sin korte rente og lade andre renter være. Uanset hvad der vælges, vil det have store konsekvenser for forholdene i den danske økonomi.

Skriv dig op her og gå ikke glip af kommende indlæg:

Situationen i Danmark

Håndteringen af corona-epidemien har allerede haft store implikationer for realøkonomien og verden har nu kurs mod en værre global recession end i 2008-09, i følge IMF.

Siden 11. marts er værdien af danske realkreditobligationer (og dermed boligejernes renteomkostinger) også blevet ramt. Mybanker kunne berette, at obligationernes faldende værdi (og derfor stigende rente) betyder, det vil koste 140.000 kr. ekstra at låne 2 mio. kr. over 30 år. Hertil kommer, at de som ejer obligationerne har indkasseret betydelige værditab.

Her er et eksempel på en 30-årig realkreditobligation, som er faldet 7,5% i værdi siden 11. marts. Pensionskasser og forsikringsselskaber ejer 23% af realkreditobligationerne og har derfor oplevet et stort værditab.

Kilde: Børsen

Værditabet kan naturligvis skyldes frygt for de danske husholdningers betalingsevne pga. afskedigelser og lukninger, men afspejler formentlig også, at udenlandske investorer har travlt med at fremskaffe likviditet (betalingsmidler) i egen valuta pga. risiko for en finansiel krise. Udlandet ejede i januar 23% af realkreditten, så udlandets bevægelser kan have stor påvirkning.

Nationalbanken hævede sin styrende rente den 19. marts for at forsvare kronekursen.

PFA og MP Pension har, forståeligt, opfordret Nationalbanken til at gribe ind i markedet og opkøbe realkreditobligationer, så kurserne genoprettes.

»Der er ingen tvivl om, at det danske realkreditmarked er hårdt presset, og et støtteprogram af en art fra Nationalbanken kunne formentlig afbøde det lidt,« siger Anders Schelde, investeringschef i MP Pension.

Denne form for tiltag kendes fra udlandet som kvantitative lempelser eller QE (quantitative easing), hvor centralbanker opkøber værdipapirer (ofte statsgæld) og efterlader centralbankpenge i bytte. Dette presser værdien op (og renten ned) på det de køber, hvilket også har effekt på andre værdipapirer.

Nogle kalder QE at “printe penge”, men det er vigtigt at forstå, at det er en ombytning. Der foræres ikke penge til nogen, om end ombytningen påvirker priserne på markedet (opad, alt andet lige).

QE er ret lige til for centralbanker med flydende valutakurser som centralbankerne i eurozonen, USA, Japan, Storbritannien og Japan - men mere tricky for de få udviklede lande, som stadig har fast valutakurs (dvs. Danmark).

Porblemet er, at hvis Nationalbanken med QE sænker renten på realkredit- eller statsobligationer, risikeres det, at investorer forsøger at sælge danske aktiver og veksle til udenlandsk valuta - hvilket vil lægge et nedadgående pres på kronen.

Det har medført en vis drøftelse på twitter (her og her), om QE og fast kronekurs kan forenes. Der synes at være en vis skepsis, men Nordea øjner muligheden for, at ECBs opkøbsprogram vil lægge opgående pres på kronen, så Nationalbanken får mulighed for at lave opkøb (i stedet for at sænke den korte rente som vanligt).

Teis Knuthsen foreslog en ‘operation twist’. Lad os tage et nærmere kig denne mulighed.

En mulig løsning: Operation Twist

En mulig løsning kan findes i den økonomiske historie. Frem til 1971 indgik USA også i en fastkurspolitik via Bretton Woods-systemet. USA fastholdte guldprisen i dollars, mens andre lande i BW fasthold deres valutakurs over for dollars. Dengang var dollaren altså en konverterbar valuta, som danske kroner stadig er i dag ift. euroen.

USA blev i 1961 også fanget i et krydspres. Der var recession (7,1 pct. arbejdsløshed i maj 1961) og samtidig et nedadgående pres på dollaren, fordi at udlændinge konverterede dollars til guld (lyder det bekendt?). Den nyvalgte Kennedy-administration foreslog, at centralbanken (Fed) købte lange statsobligationer (fx 10-20 år) og solgte statsobligationer med kortere løbetid. Operation Twist var født.

Idéen var, at det var de lange renter som påvirkede investeringsbeslutningerne i realøkonomien og de korte renter, som var mest afgørende for internationale, spekulative investeringer. Ved at opkøbe lange statsobligationer kunne man sænke (eller fastholde) renten for realøkonomien, samtidig med at man stoppede presset på dollaren ved at hæve de korte renter.

Målsætningen om at vride rentekurven (forholdet mellem korte og lange renter) blev opkaldt efter samtidens dansemode: Twist.

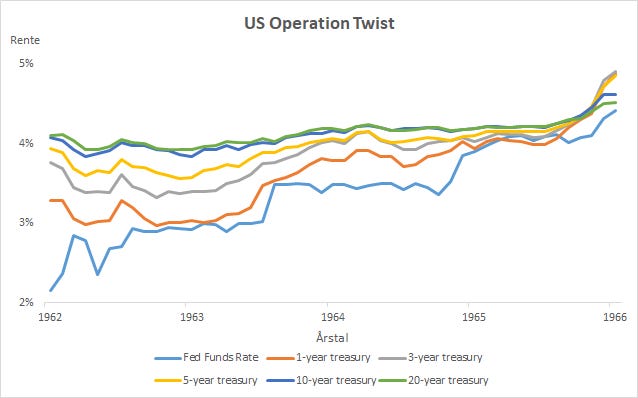

Hvordan virkede operationen i praksis? Operationen forløb frem til 1965, hvor den blev indstillet. I grafen neden for kan du se udviklingen i de forskellige løbetider. Den laveste kurve (blå) er dag-til-dag renten i pengemarkedet, altså den korte rente. Ovenfor findes kurverne for statsgæld med stigende løbetid (1-20 år). I 1962 var der et anseeligt rentespænd (forskel) mellem obligationer med forskellig løbetid.

Man kan se på de sammenklemte kurver i 1965, at Fed lykkedes med at vride den korte ende af renterne opad, uden at den lange ende fulgte med op. Man fik altså twistet rentekurven i stedet for at forskyde den opad.

Kilde: Federal Reserve

Der var dog også andre faktorer på spil. Feds opkøb var relativt små (1,7% af BNP) og blev tilsyneladende aktivt modarbejdet af Treasury (Finansministeriet), som udstedte flere lange statsobligationer end Fed opkøbte. Fed benyttede desuden en suboptimal opkøbsteknik.

Det efterlader altså et positivt, men lidt uklart billede. Feds egne beregninger viser, at Fed isoleret set lykkedes med at twiste (også den lange ende en smule ned).

Kan Nationalbanken twiste?

Spørgsmålet er, om Nationalbanken via opkøb kan sænke renten på realkreditobligationer og samtidig undgå at ændre kronekursen ved at hæve den korte rente. Herfra skal lyde et forsigtigt: Ja.

For at give et begrundet bud, er vi nødt til at se nærmere den institutionelle og økonomiske kontekst.

Nationalbanken har to fordele, som Fed ikke havde under Operation Twist. For det første, styrer man selv udstedelsen af statsgæld på vegne af staten, så man bliver ikke modarbejdet. Opkøb af realkreditobligationer kan koordineres og proportioneres efter ønsket om salg af statsobligationer.

For det andet, har Danmark et betydeligt betalingsbalanceoverskud (det er svært at sige, om de seneste års enorme overskud vil fortsætte), som formentlig kan mobiliseres som en skygge-valutareserve vha. gode forbindelser og lidt forhandlingsmæssig snilde. Valutaopkøb kan i et omfang begrænse behov for renteforøgelser (Nordea vurderer dog, at ca. 7% af valutareserven er fyret af for nyligt).

Principielt styrer Nationalbanken kronekursen ved at påvirke dag-til-dag-renten i pengemarkedet. Det er prisen som de danske banker (med konto i Nationalbanken og banklicens fra staten) låner til hinanden dag-til-dag. Hvis bankerne har flere penge, end de ønsker, vil de forsøge at låne dem til andre banker og presse prisen(/renten) ned. Hvis bankerne har for få centralbankpenge ift. deres ønsker, vil de forsøge at låne penge og byde renten op. Det er et ganske lukket system, da kun banker har konti, der kan modtage centralbankpenge. Hvis der samlet set er for mange eller for få penge i systemet, er det kun staten som kan justere mængden (og pris - mere nedenfor)

Denne rente styres på to måder:

Nationalbanken justerer likviditeten i dette pengemarked mellem bankerne bl.a. ved at matche salg af statsobligationer til statens underskudsforbrug (som ellers ville presse renten ned pga. øget udbud) og ved at låne til købere af statsgæld i auktioner (som ellers ville hæve renten pga. mindre udbud).

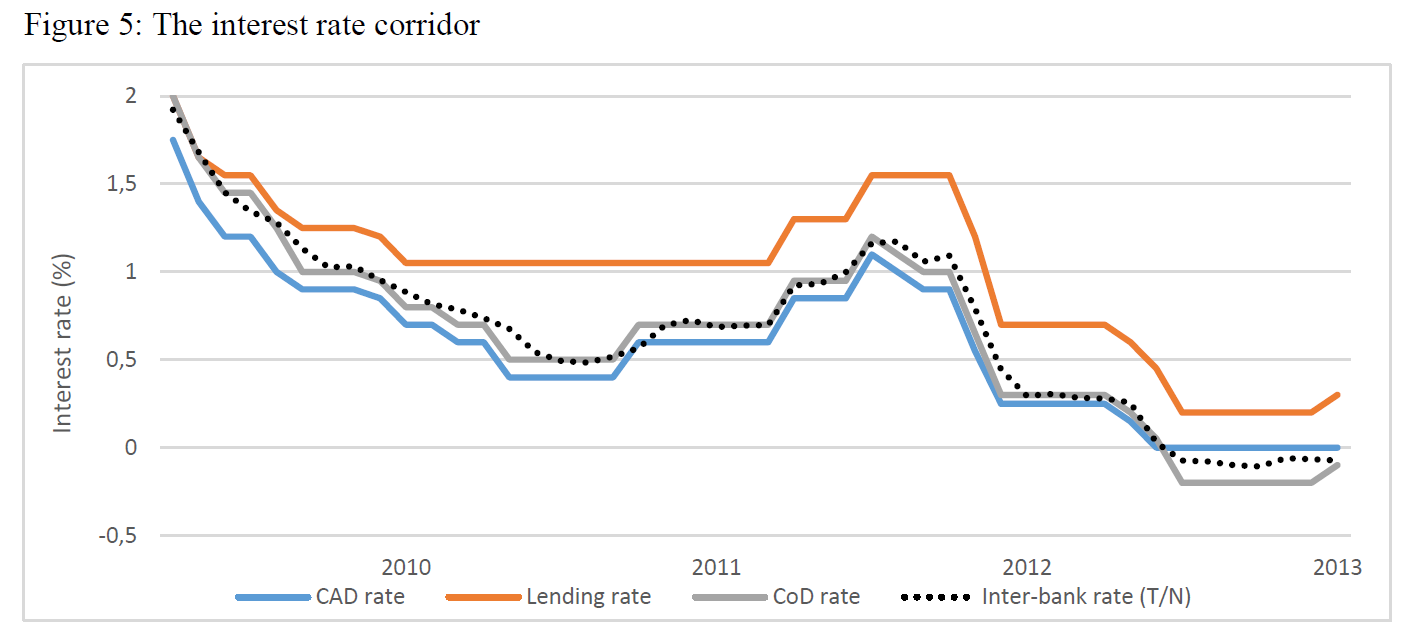

Herudover, har Nationalbanken stående ud- og indlånsfaciliteter, som skaber en rentekorridor, som renten sjældent, hvis ikke aldrig, vil forlade. I grafen neden for (fra min specialeopgave) ses dag-til-dag-renten (stiplet) sno sig gennem Nationalbankens rentekorridor.

Loftet udgøres af Nationalbankens lånerente. Hvis det bliver dyrere at låne fra andre banker, kan man låne billigere af Nationalbanken, og så er der ingen der vil låne til en højere rente (der er dog risiko for dårligt ry).

Bunden udgøres af Nationalbankens indlånsrente (der hvor de ‘ekstra penge’ ender). Det er den rente banken får (eller betaler) for at have sine penge stående. Tidligere var det folio-renten, men siden 2012 er det indskudsbevisrenten. Den blev hævet i sidste uge fra -0.75 til -0.60 pct. Man hævede altså gulvet i korridoren uden at ændre loftet eller rentemålet.

Bankerne har individuelle og et samlet loft over deres anfordringsindskud (folio), som kan bruges til betalinger. Overskydende penge ombyttes til indskudsbeviser, som er en form for kortvarig opsparingskonto hos Nationalbanken.

Note: CAD: Folio(/betalingskonto)rente, CoD: Indskudsbevisrente, T/N: Dag-til-dag-rente.

Kilde: Nationalbanken i Money and the Fiscal Space of Monetarily Sovereign Governments: The Case of Denmark (2018)

Hvis Nationalbanken skal twiste er det vigtigt at tænke igennem, hvad der efterfølgende vil ske:

Nationalbanken køber realkreditobligationer og opskriver bankernes konti hos sig selv (det foregår basalt set ved at taste tal ind i et regneark).

Opkøbet af realkreditobligationerne vil sænke de lange obligationsrenter

Opkøbet vil efterlade flere centralbankpenge på bankernes konti, som vil blive konverteret til indskudsbeviser.

Hvis realkreditobligationerne opkøbes fra ikke-banker, skabes der også bank-penge i processen (f.eks. på en fonds bankkonto)

De ekstra centralbankpenge hos bankerne vil skabe en nedadgående pres på dag-til-dag-renten indtil den rammer gulvet - indskudsbevisrenten.

Bemærk at centralbankpengene ikke kan bruges til betalinger hos andre end banker (så de kan ikke bruges til andre formål, udover at sende retur til staten i skat eller køb af statsobligationer).

Hvis Nationalbanken har brug for at hæve den korte rente for at twiste, behøver den derfor ikke dræne pengemarkedet vha. salg af værdipapirer (f.eks. realkreditobligationer eller statsgæld).

Ved at hæve indskudsbevisrenten kan rentegulvet i korridoren hæves, hvormed den korte rente i pengemarkedet hæves med op, samtidig med at renten er sænket for værdipapirer med længere løbtid.

Styring vha. indskudsbevisrenten har desuden været potent siden 2012, hvor man overgik fra at give bankerne incitament til at have så lidt på folio/betalingskonti som muligt, til at fylde deres rammer helt op (da der er højere rente). Det betyder, at mange banker har rigeligt med betalingsmidler stående, men at en bank kan låne til en smule over indskudsbevisrenten, hvis den skulle mangle.

Isoleret set vil en højere kort rente smitte af på de længere renter, men der er mulighed for, at Nationalbanken vil kunne ramme det rette miks af opkøb og rentestigning, så det lykkes. Desuden kan opkøbene give anledning til spekulative investeringer ind i kroner, for at tage del i apprecieringen af de hårdt ramte realkreditobligationer.

På denne baggrund, er det min vurdering, at en operation twist har mulighed for at lykkes, hvis Nationalbanken skulle finde det nødvendigt at iværksætte.

Det er min fornemmelse, at skepsissen bunder i utilstrækkelig hensyntagen til de institutionelle detaljer i pengesystemet, herunder at der findes mange renter, at pengemængden er endogen og elastisk, samt at der ikke er lige adgang til at besidde forskellige former for finansielle aktiver.

Alternativer: Hvad med en freestyle?

Ovenstående er tiltænkt som et bidrag til debatten om vores pengesystems funktionsmåde. Men er der andre alternativer? Er det tid til at skifte twisten ud med en freestyle?

Hjælp almindelige familier i krisen

Det vigtigste for at sikre kvaliteten af realkreditobligationerne er, at boligejerne kan servicere deres lån. Det kræver en god økonomi eller ekstraordinære finanspolitiske tiltag. Dette er desværre ikke noget Nationalbanken kan gøre det store ved. Men det understreger vigtigheden af, at få holdt hånden under indkomsterne for de mange fyringstruede lønmodtagere og lukningstruede selvstændige. Jeg har tidligere talt for at sætte finanssektoren på pause, indtil husholdningerne er på vej i bedring.

Flyd

Det oplagte alternativ til at twiste og lade stå til er at lade kronen flyde. Vi er et af de få udviklede lande med egen valuta, som ikke har flydende valutakurs. USA lod kursen flyde i 1971. Sverige og Storbritannien lod deres valuta flyde i 1992. Det er kun deltagerne i eurozone-eksperimentet, som er udviklede lande uden egen, flydende valuta. Og her fejrer man 8 pct. arbejdsløshed som success.

En flydende valutakurs giver større politisk-økonomisk fleksibilitet til at sikre fuld beskæftigelse og pristabilitet.

Tak for at læse med. Skriv dig op her og gå ikke glip af kommende indlæg:

Thanks to professor of economics Bill Mitchell for inspiring the content of this post and providing links to good additional material to dig into.