Når renten ikke vil rette ind efter antagelserne (del 2)

Når renten ikke vil rette ind efter antagelserne (del 2)

Renteprognoserne har været systematisk forkerte. Hvorfor rettes de så ikke ind efter virkeligheden? De praktiske og videnssociologiske aspekter.

Dette er del 2 i en blog om renteforudsætningerne bag de økonomiske beregninger i Danmark. I del 1 så vi, at Finansministeriet (m.fl) i årevis har taget fejl i sine forudsætninger for rentens udvikling. Jeg opridsede der, hvilke centrale politiske beslutninger, som disse fejl har konsekvenser for. Vi skal i denne og den næste blog undersøge, hvorfor fejlene har været så vedholdende - eller ‘sticky’ for at låne lidt økonomisk jargon.

Det er kun blevet mere afgørende at forstå renten. Der er nemlig bevægelse i tænkningen blandt konventionelle udenlandske økonomer og kommentatorer – som vanen tro smitter af på den danske debat. Financial Times udsendte en opsigtsvækkende leder, hvor man med henvisning til bl.a. nye toner fra OECD og IMF erkendte, at den konventionelle økonomiske tænkning slog fejl efter finanskrisen – og erkendte avisens egen rolle i den fejlslagne fortolkning af krisen.

That consensus can be wrong was on display after the 2008 financial crisis, when many organisations — including this newspaper — advocated fiscal retrenchment.

Det vidner om format, at erkende egne fejl og medansvar for fortidens fejl. Herhjemme har vi stadig til gode at høre en alvorlig form for selvransagelse i forbindelse med at den danske konsensus eftertrykkeligt svigtede danske virksomheder og husholdninger.

Så vidt, så godt, men i samme leder får vi også et indtryk af den nye konsensus, som er under udformning. Her er usikkerhed om renten i hovedsædet, i stedet for andenviolin for diverse underskuds- og gældsregler. Nogle husker måske den ubegrundede frygt for statsgæld som spredte sig efter to indflydelsesrige økonomer mente, at væksten ville forsvinde, når statsgælden overstiger 90%. Nu er det mere renten og statsfinansernes ’holdbarhed’, som er i fokus. Financial Times skriver:

This is not a reason to abandon the goal of fiscal sustainability. Governments can, usually, simply roll over their debt stock at reasonable interest rates. There is, however, an ever-present risk that the market will move against governments and the cost of borrowing will rise to such an extent that the choice will be between a painful default or vicious austerity.

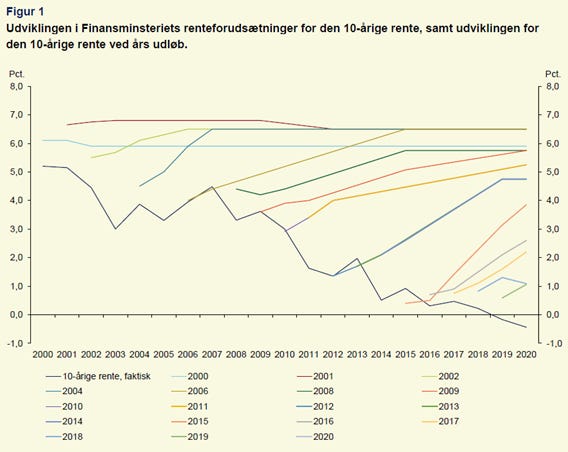

Renten er altså nu i centrum for den økonomiske debat. Så meget desto mere bekymrende, at Finansministeriet systematisk fejlvurderer rentens udvikling. Det forekommer uforståeligt, at det ikke kan gøres bedre. Det er trods alt vores mest prominente økonomer, som fastlægger disse antagelser. Som nævnt tog man sidste år konsekvensen af fejlene og nedjusterede statsrentens forventede endepunkt til 4%. Men som tabel 1 nedenfor viser, er det stadig markant over gennemsnittet for de sidste 10 år (0,7%), 15 år (1,7%), 20 år (2,4%), samt den nuværende negative 10-årige statsrente på -0,44%. Hvorfor accepterer man denne store afvigelse? Svaret er dels teoretisk og dels praktisk og videnssociologisk. Man har bl.a. på baggrund af finanssektorens råd for renteforudsætninger fundet teoretiske grundlag for de nævnte renteprognoser. Denne teoretiske skole og alternativet følger vi op på i næste blog.

I denne blog analyserer jeg de praktiske og videnssociologiske aspekter.

Skriv dig op her, så du kan følge med og blive klædt på til den danske økonomiske debat:

Det praktiske forhold, som får Finansministeriet til at fortsætte de høje renteantagelser har også et stærkt videnssociologisk aspekt. Kort sagt, har den dybe institutionalisering af ‘den finanspolitiske holdbarhedsindikator’ (HBI) medført, at renteantagelserne må være kompatible med beregningsmetoden. Finansministeriet forklarer, at hvis renten antages lavere end 2,8% (dvs. lavere end de fire ovenstående renteniveauer), kan der “stilles spørgsmålstegn ved, i hvor høj grad holdbarhedsindikatoren er meningsfuld”. For at forstå denne meningsløshed ved et centralt planlægningsværktøj under de nuværende renteforhold, må vi først se lidt nærmere på, hvad HBI-beregningen er for en størrelse.

HBI er, kort fortalt, en sammenlægning af alle fremtidige statslige overskud og statslige underskud, hvor vægten af fremtidens over-/underskud justeres vha. den valgte renteforudsætning. Når den forventede saldo i f.eks. år 2060 vægtes ift. nutidens saldo ved hjælp af den valgte rente, fremkommer en ‘nutidsværdi’, som kan lægges sammen med nutidsværdien af alle de andre års forventede saldi. Renten styrer altså vægten og betydningen af fremtidens saldi for beregningen af statsfinansernes holdbarhed i dag. DREAM-gruppen, en statslig institution som foretager økonomiske beregninger, skriver:

Finanspolitikken er holdbar, hvis nutidsværdien af alle fremtidige offentlige indtægter (eksklusive renteindtægter) er mindst lige så stor som summen af den nuværende gæld og nutidsværdien af alle fremtidige offentlige udgifter (eksklusive renteudgifter).

Resultatet bliver et tal, udtrykt som andel af BNP, som angiver, hvor stor en permanent justering af finanspolitikken, politikerne bør gennemføre.

Indikatoren angiver størrelsen af den nødvendige tilpasning i den økonomiske politik for at opnå finanspolitisk holdbarhed … hvor meget den primære offentlige saldo permanent kan forværres med/skal forbedres med for lige netop at overholde den intertemporale budgetrestriktion (typisk målt som en andel af BNP).

Hvis ikke denne HBI-beregning er positiv (altså ‘holdbar’), bør politikerne gribe ind, i følge den underliggende teori. DREAM-gruppen skriver:

Ved fravær af finanspolitisk holdbarhed vil de offentlige udgifter systematisk overstige indtægterne. Dette vil lede til gældsætning, som nødvendiggør reformer, der forbedrer den offentlige saldo ved enten at øge indtægterne eller sænke udgifterne. Det vil sige, at den aktuelle politik og indretning af velfærdssamfundet ikke kan videreføres.

Som det fremgår af citatet, lever ‘nødvendighedens politik’ altså i bedste velgående i kraft af disse beregninger. Økonomer vil påpege, at det er op til politikerne at vælge de nøjagtige tiltag – men ’reformerne’ er nødvendiggjorte, hvis HBI viser et negativt tal. Ellers vil den offentlige gældsætning efter sigende umuliggør en ’videreførelse af velfærdssamfundet’. Det udspecificeres imidlertid ikke, hvad der vil ske - men man er ikke i tvivl om, at det vil være slemt. Denne frygt for negativ HBI har bl.a. ligget til grund for ‘Velfærdsaftalen’ fra 2006, som institutionaliserede en stigende pensionsalder. Omvendt, siger økonomerne, at der er rum til at holde hånden under den corona-ramte økonomi, fordi at der i dag er vurderet finanspolitisk holdbarhed (+1% af BNP).

Flere spørgsmål trænger sig på. Hvilke år er relevante at inddrage i sammenregningen af HBI? Hvilken rente skal man benytte til at udregne nutidsværdien af de fremtidige saldi? Og hvorfor skal det nuværende og arbitrære gældsniveau bevares?

1. HBI: Hvilke år skal vi inkludere?

For så vidt angående hvad der udgør relevante år, er det måske lidt overraskende svar: Alle år. Eller inklusiv hvad Det Økonomiske Råd (DØR) kalder “den fjerne fremtid”. I forsårsrapporten fra 2017 kom de frem til en positiv HBI på 1 pct. og viser, hvilken betydning de forskellige års saldi har for beregningen: “Hele overholdbarheden på 1 pct. af BNP skyldes således de beregnede primære overskud efter 2040, jf. tabel II.4”.

Begrundelsen for, at vi under den vedvarende corona-krise kan holde hånden under økonomien, hviler altså på vores forestillinger om, hvad der vil ske efter år 2040. Taget i betragtning af at man i år 2007 forventede overskud frem til 2015, forekommer det en anelse heroisk at bero på forventninger til perioden efter 2040 og i særdeleshed efter 2080.

Hvis man tager logikken i HBI-beregningen for pålydende, men tilsætter en stærkere skepsis om evnen til at forudsige den fjerne fremtid, kan HBI-beregningen vendes til en presbold for ’videreførelse af velfærdssamfundet’. Men lad os dykke et trin dybere ned i logikken, ved at se på rentens indvirkning.

2. HBI: Hvilken rente skal vi benytte?

Det næste spørgsmål var, hvilket renteniveau skal man benytte til at udregne nutidsværdien af de fremtidige saldi? Fordi at HBI udtrykkes som en andel af BNP, må man trække den forventede nominelle vækst i BNP fra den nominelle rente, hvormed man benytter den såkaldte merrealrente. Altså, hvor meget højere renten er end summen af den reale BNP-vækst og inflationen (det er naturligvis problematisk at antage en BNP-vækst uafhængigt af finanspolitikkens position, men det er et emne til en anden dag). Her fremkommer det praktiske problem, der, som nævnt ovenfor, medfører tvivlsom meningsfuldhed for HBI-beregningen: Med de observerede statsrenter fra i dag (-0,45%.) og de tre gennemsnit for hhv. 10, 15 og 20 år (se tabel 1 i toppen), vil denne merrealrente være negativ.

Med en antagelse om produktivitetsvækst på 1% og en inflationsrate på 1,8%, vil der altså være en negativ justering af fremtiden, hvis statsrenterne antages at være lavere end 2,8% (fodnote 2, Svar til Finansudvalget). Det betyder konkret, at en “beregnet budgetsaldo i fx 2099 får større vægt i opgørelsen end saldoen i 2021”. Finansministeren peger i svaret meget relevant på, at der derfor “kan stilles spørgsmålstegn ved, i hvor høj grad holdbarhedsindikatoren er meningsfuld”, når dette er tilfældet. For at gøre pointen helt klar, vil inkludering af virkelighedens renteforhold betyde, at den nære fremtid groft sagt intet betyder, mens antagelserne om “den fjerne fremtid” vil styre resultatet (endnu mere end det allerede er tilfældet, som vi så i tabellen ovenfor).

Det er nu ikke fordi, at man i Finansministeriet (FM) ikke kan lide at se på gennemsnit over renten, men man vælger at se på en periode, der passer ind i HBI-beregningens krav. I 2018 skrev FM, at:

Antagelsen om en langsigtet rente på 4,5 pct. … kan endvidere ses i lyset af følgende forhold: Den gennemsnitlige statsrente i perioden 1995-2014, hvor outputgabet i gennemsnit var ca. 0, … er mellem 4¼ og 4½ pct.

Det er altså fint med et tyveårigt gennemsnit over renten - så længe det medfører en positiv realrente. Rentens relation ift. arbejdsløsheden (en vigtig del af outputgabet) vender vi tiltage til i næste blog.

Uoverensstemmelsen mellem virkelighedens renteudvikling og et dominerende økonomisk værktøj efterlader altså vores nationaløkonomiske styring i en ubekvem situation. Enten må man forkaste HBI som økonomisk værktøj, på trods af at man har fået det institutionaliseret via budgetloven, eller også må man år efter år blive ved med at anvende for høje renteantagelser for at værktøjet forbliver “meningsfuldt” – måske man en dag får ret? Indtil nu, har man valgt at bibeholde værktøjet, hvilket tyder på, at HBI-metoden på forunderlig vis har større analytisk magt end økonomerne, som foretager analyserne. Man får derfor det indtryk, at økonomerne er blevet kapret af egen metode. Sidste års lille reduktion af renteantagelsen vidner dog om, at pinligheden over fejltagelserne er ved at trænge sig på.

Selvom FM vurderer, at HBI er positiv (så der ikke er grund til finanspolitisk panik), har rentevalget betydning for den førte politik. Ovenfor i tabel 1 ser vi, at hvis den 10 årige gennemsnitsrente (0,7%) benyttes, vil HBI forbedres med 0,9% af BNP svarende til, at HBI tillader 21 mia. kr. mere i offentlige investeringer eller skattesænkninger. 44,4 mia. kr. i alt, hvis man inkluderer baseline HBI på +1%. Renten er selvsagt ikke en uvæsentlig antagelse, når de verserende estimater for årlige omkostninger for at opnå 70 pct. målsætningen i den grønne omstilling er 15-26 mia. kr.

Man bør naturligvis altid have for øje, om der er ledig kapacitet i økonomien til den at gennemføre den grønne omstilling (som vi tidligere har set på her på bloggen Hvordan finder vi hænderne til den grønne omstilling?), men der er ingen grund til at lade tvivlsomme antagelser spænde ben for omstillingen.

3. HBI: Hvilket gældsniveau skal vi sigte efter?

Det tredje spørgsmål, som trængte sig på, skal vi kort berøre. Det er indgroet i HBI-tankegangen, at man skal undgå stigende offentlig gæld - med mindre man forventer overskud i “den fjerne fremtid”, som vil kunne betale for fortidens gæld. Finansministeriet (2007) skriver:

Holdbarhedskonceptet indebærer et krav om, at staten og kommunerne samlet set er solvent på langt sigt. Konkret betyder det, at staten og kommunerne ikke permanent finansierer afdrag og rentebetalinger på gælden (netto) gennem nyudstedelse af gæld.

Det var denne situation, som skulle føre til afvikling af ‘velfærdssamfundet’. Det er værd at notere, at Finansministeriet her benytter sin egen forståelse af hvad ordet solvens betyder. Solvens betyder i følge den danske ordbog:

evne til at betale eller på anden måde opfylde sine økonomiske forpligtelser

Som det fremgår ovenfor, drejer Finansministeriets brug af ordet ’solvens’ sig ikke om evne til at betale, men om betalingens kontekst. Man omdefinerer altså solvens til at betyde, at statsgælden ikke må øges på sigt.

Tilføjelse: I den konventionelle holdbarhedslitteratur er solvens defineret ved, at statsgælden som andel af BNP stabiliserer sig på ‘et eller andet niveau’. Da siger man, at staten overholder sit budget gennem tiden (‘intertemporale budgetbegrænsning’). Det vender vi tilbage til i næste blog.

Vil en negativ HBI i så fald betyde, at vi ikke kan have en længere periode med statslige underskud, hvis økonomien har brug for det? F.eks. til genstart af økonomien efter COVID-19 og acceleration af den grønne omstilling?

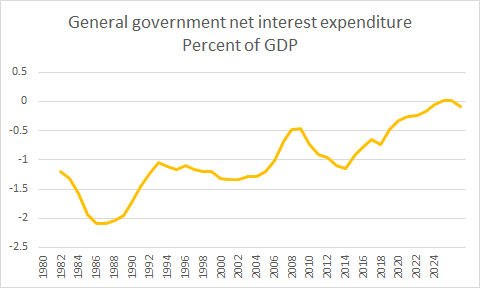

I så fald er journalister nødt til at forlange en forklaring på, hvorfor Japan siden 1993 har øget sin statsgæld fra ca. 45% af BNP til over 200% (sort linje, højre akse), samtidig med at renteudgifterne er faldet (gråt felt) - og hvornår de i følge tankegangen bliver nødt til at afvikle enten deres offentlige sektor eller statsgælden?

Det grå felt er endda misvisende for renteudgifterne, da det inkluderer statens rentebetalinger til sig selv. Siden den Japanske stat i vid udstrækning ejer sine egne statsobligationer, går de angivne renteudgifter i høj grad fra den ene lomme til den anden. På grund af den japanske rentepolitik, forventer IMF endda, at Japan netto vil have en renteindtægt i 2023 og 2024 på trods af en statsgæld på >200 % af BNP.

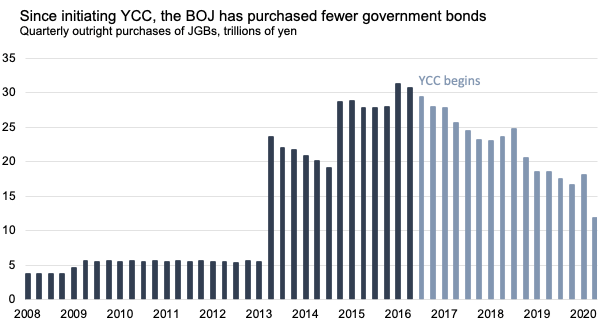

I Japan har man siden 2016 politisk besluttet, at både korte og lange renter (statsgældsrenten) skal være lave, hvilket også kaldes rentekurvekontrol. I USA, Sverige, Eurozonen, Storbritannien m.fl. har man også presset de lange renter ned vha. opkøb af statsobligationer m.m. kendt som kvantitative lempelser (QE). Man har dog sigtet efter mængde (hvor meget vil man købe op for?) i stedet for pris (hvilken rente vil man opnå med sine opkøb?). Som Brookings Institute viser, er rentekurvekontrol simplere og centralbankerne behøver ikke købe så meget op, da formueforvalterne ved, at hvad centralbanken har i tankerne at opnå.

Afrunding: Kapret af egne metoder og rutiner

Vi har altså at gøre med en ‘metode-kapring’, hvor den anvendte metode udelukker brug af virkelighedsnære renter. Økonomen Thorstein Veblen skabte begrebet ‘trained incapacity’, som beskriver hvordan vane og rutine kan give skyklapper. Psykologen Irving Janis brugte i 1972 begrebet ‘groupthink’ til at beskrive, hvordan homogene grupper med ens verdensforståelser systematisk kan foretage forkerte beslutninger og vurderinger. Når groupthink dominerer beslutningsprocesser, bortrationaliseres fejltagelser, udefrakommende alternativer ignoreres og uenige medlemmer presses til at acceptere konsensus. Professor Ove Kaj Pedersen har beskrevet, hvordan et “broderskab” på 30-40 (primært) mænd rammesætter den økonomiske tænkning i Danmark. Fordelene har været, at

“tingene glider meget nemmere, og at man langt hurtigere og effektivt kan sikre et beslutningsgrundlag. Konflikterne bliver institutionaliseret og dermed holdt i ave”.

Det har desværre også medført “et noget iltfattigt akademisk og fagligt miljø” og at der i

“Danmark er der relativt få teoretiske og metodiske diskussioner. Og det betyder jo, at broderskabet ikke bliver udsat for kritik, hvorfor tingene udvikler sig meget langsommere end i andre lande”.

Pedersen tilskriver dette til vores historiske rolle “som lille nation”, hvor de mange eksterne trusler har skabt behov for ro indadtil. Med den for indeværende fravær af nære geopolitiske trusler, er det imidlertid på høje tid at tilføre en smule ilt til den økonomiske debat. Vi har imidlertid den samme udfordring, som John Maynard Keynes identificerede:

Verdslig visdom lærer os, at det er bedre for omdømmet at fejle konventionelt end at lykkes ukonventionelt

Hvad er egentlig det personlige og/eller organisatoriske problem ved at have en forkert renteforudsætning, når alle de andre også har det? Det er mere karrierefremmende end at udfordre konsensus. Og det kan jo være, at renten stiger den her gang...

Den økonomiske politik i Japan viser os imidlertid, at vi skal være påpasselige med at tage statsgældsfrygt og rentefrygt for gode varer. Det er ikke for ingenting, at Japan beskrives som makroøkonomiens ‘hellige gral’. Det skal vi se nærmere på i næste blog.

Nu har vi både fået indblik i renteforudsætningerne i Danmark, de politiske implikationer de har og de praktiske og videnssociologiske årsager til prognoserne systematisk har været forkert i tyve år.

I del 3 vil vi se nærmere på den teoretiske begrundelse for renteforudsætningerne og optegne konturen af en alternativ tilgang, som er mere baseret på post-keynesiansk økonomi og politisk-økonomisk analyse. Der er nemlig bestemt ikke kun et problem med de danske renteprognoser, og vi må derfor også se på det teoretiske grundlag, der benyttes herhjemme og i udlandet.

Skriv dig op med din e-mailadresse og modtag del 3 i din indbakke:

Hvorfor ikke dele bloggen med dine venner og bekendte?