Når renten ikke vil rette ind efter antagelserne: En neoklassisk forståelse (del 3)

Når renten ikke vil rette ind efter antagelserne: En neoklassisk forståelse (del 3)

Er det 'fundamentale faktorer', som er skyld i de lave renter?

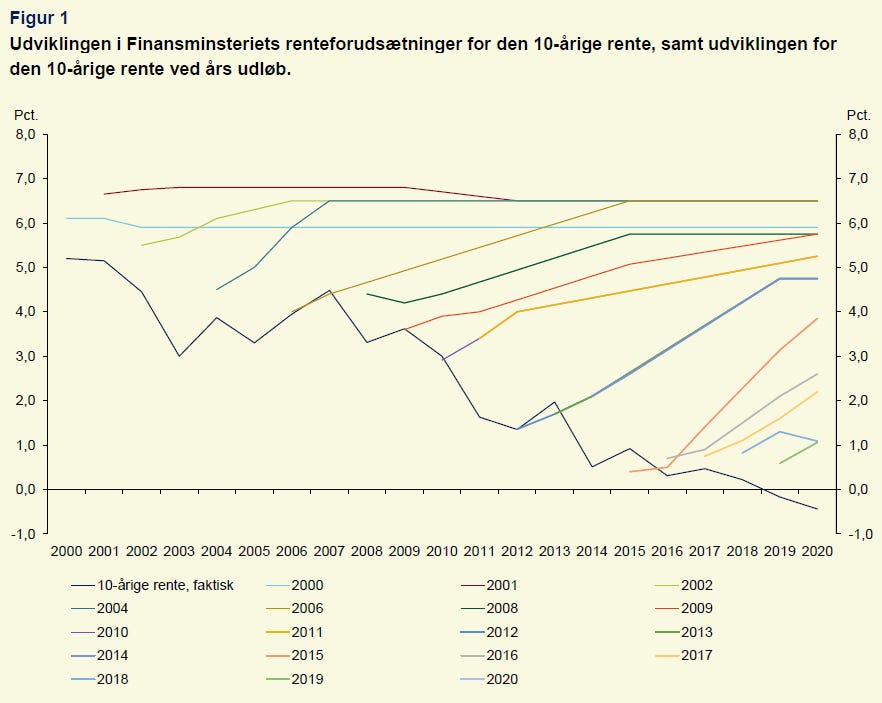

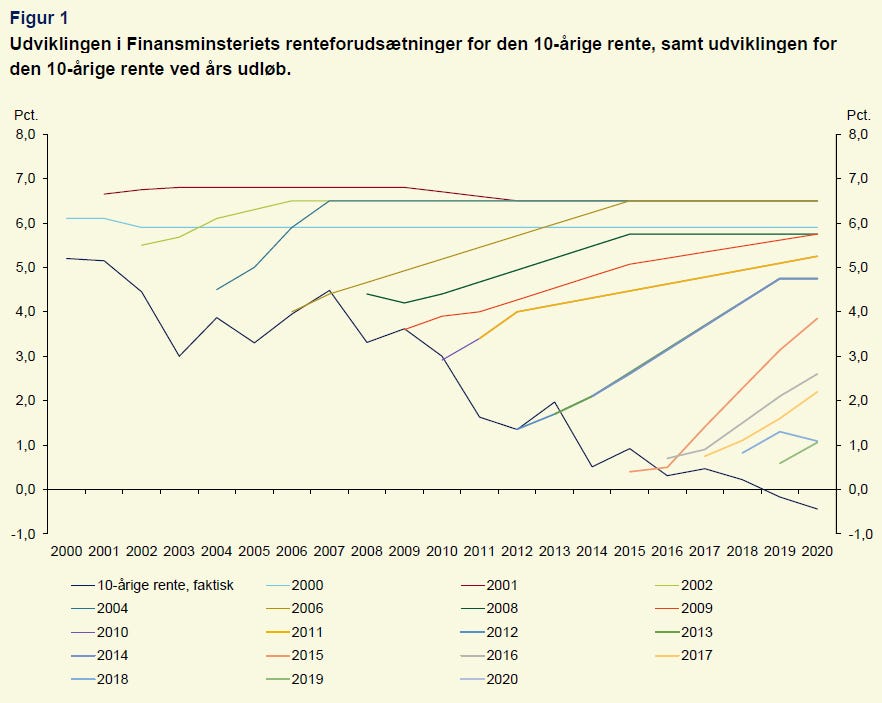

Velkommen til tredje del af rente-bloggen om, hvorfor (bl.a.) Finansministeriets renteprognoser har ramt fuldkommen ved siden af de seneste tyve år. Vi så i del 1, at man ikke bare har været uheldig og upræcis, men systematisk forkert – ofte med forkert fortegn for det meste af prognoseperioden. Disse renteprognoser indgår i mange vigtige politiske beslutninger, herunder om offentlige investeringer, i vurderingen af finanspolitikkens ’holdbarhed’ samt i planlægningen af vores pensionsordninger. Derfor er det værd at undersøge nærmere, hvilke systemiske kilder, der forsager de systematiske fejlskøn.

{kind=link}

I del 2 undersøgte vi derfor de videnssociologiske og praktiske årsager til, at det kan være svært at ændre på rutiner og institutionaliserede modeller. I denne tredje del, skal vi forsøge at forstå de økonomisk-teoretiske årsager til, at man har forventet en stigende rente år efter år. Siden sidst har der været livlig debat om statsgælden – og det er nu klart, at det store spørgsmål er, hvordan renten vil udvikle sig. Altinget bad mig om at bidrage til debatten, hvilket jeg benyttede til at opridse de tre positioner i debatten: Høge, duer og ugler. I dag får vi bedre forståelse for, hvorfor finanspolitiske duer frygter stigende renter, og i fjerde og sidste indlæg undersøger vi, hvorfor finanspolitiske ugler ikke har samme frygt for rentestigninger.

Forsker: Frygt for statsgæld hører fortiden til (Altinget.dk)

Kort intro til teorierne

Vi skal derfor se nærmere på den neoklassiske økonomiske skole, som ligger til grund for renteprognoserne, og i næste blog sætte den i kontrast til post-keynesiansk teori. Kort sagt, anser neoklassisk teori renten som værende styret af ’fundamentale faktorer’, som påvirker renten gennem udbud og efterspørgsel efter opsparing. Når renten når sin ”naturlige” position, vil der være fuld beskæftigelse og stabil prisudvikling. Man forstår derfor centralbankers arbejde som værende at sætte rente til dette ”naturlige” niveau. Post-keynesianere mener hverken, at renten bestemmes af fundamentale faktorer eller at renteændringer er en fordelagtig måde at stabilisere økonomien på. Man tillægger derfor større vægt til finanspolitikken, som makroøkonomisk værktøj. Dette skyldes, at man lægger vægt på at inddrage den finansielle sektor på realistisk vis, og ser renten som en intrinsisk politisk variabel.

Den neoklassiske teori bag prognoserne

Når Finansministeriet laver sin prognose over renten benyttes en blanding af forventninger blandt markedsaktører på kort sigt og teoretiske betragtninger om “fundamentale faktorer” i økonomien på baggrund af “gængs teori”. Den ‘gængse’ teori er naturligvis neoklassisk økonomisk teori, selvom det ikke nævnes. I neoklassisk økonomi betror man sig til ‘den klassiske dikotomi’, der tilsiger at man grundlæggende kan forstå økonomien, uden at penge spiller selvstændigt ind (man kan dog tilføje ad-hoc undtagelser og tvinge en kortsigtet rolle for penge ind i sin model). Produktionen og beskæftigelse optimeres gennem markedsjustering af relative priser mellem varerne gennem udbud og efterspørgsel på markedet (fx 100 kartofler for 1 ko). Renten anskues her for en markedspris som enhver anden, der blot angiver prisen på at fremrykke ens fremtidige forbrug og investeringer til nutiden. For at få mulighed for en sådan fremrykning, og da man antager at prisjusteringer skaber fuld beskæftigelse, må en anden i økonomien samtidigt afstå fra at bruge ressourcer i samtiden. Man forstår derfor renten som en repræsentation af de virkelige varer, som man belønnes med for at afstå fra at forbruge i nutiden, hvormed ressourcer bliver til rådighed for investering i økonomiens virksomheder. Opsparing og investering hænger derfor nært sammen gennem renten. Penge forstås blot som olie til at få dette system af byttehandler af fysiske varer og services til at glide nemmere. Flere penge i økonomien vil skabe inflation, som monetarismen slog sig op på, da økonomiens aktivitet styres af ’fundamentale faktorer’ – altså den rationelle individuelle forbrugs- og opsparingsadfærd, som former udbud og efterspørgsel.

Selv renten bestemmes i denne teori som alle andre varer i økonomien gennem udbud af og efterspørgsel efter de såkaldte ‘lånbare midler’ (loanable funds). I teorien forsyner opsparerne markedet med lånbare midler, mens aktører, som vil investere, køber de opsparede midler i markedet. G. Mankiw illustrerer dette marked i den nyeste udgave (2021) af sin globale topsællert af en lærebog (4 mio. eksemplarer), og viser hvordan en øget opsparingslyst øger udbuddet af lånbare midler (rød linje), hvilket får renten til at falde fra 5% til 4% (y-aksen).

På samme vis skriver Finansministeriet (FM), at:

De lave renter, herunder på sikre statspapirer, drives i første række af en række fundamentale forhold i den globale økonomi, som påvirker balancen mellem opsparing og investeringer. (mine fremhævninger)

Af fundamentale årsager nævnes “demografiske forskydninger og pensionsreformer … forventninger om lavere global vækst … opsparing blandt særligt rige husholdninger … faldende prisudvikling på investeringsgoder … høje risikopræmier … reduceret udbud af sikre statspapirer”. Der kan altså brainstormes mange ‘fundamentale’ årsager til, at udbuddet af lånbare midler skulle være øget, eller at efterspørgslen skulle være faldet.

FM bemærker, at selvom det er usikkert at spå om alle disse forhold,

må det forventes, at nogle af de forhold, der har presset renterne ned, er midlertidige og kan blive afviklet igen.

Vi kan derfor forvente “mere normale renteforhold over tid”. Med tanke på de høje renter efter ‘Volcker-chokket’ fra 1979-1982, hvor USAs centralbankchef hævede renten til 20% for at bremse inflationen fra oliekrisen ved at sætte økonomien i stå. Udover de-industrialisering af USA, førte rente-chokket også til savings- and loans-finanskrisen og gældskrisen i udviklingslande, som havde lån i USD. I det historiske lys, synes en rente på 4-5% ganske tilforladelig - måske endda ‘normalt’.

Finansministeriet læner sig i sin renteprognose op ad den officielle renteprognose fra finanssektorens Råd for Afkastforventninger, som kommer frem til en lignende prognose, dog med hurtigere stigning i renten end FM. I deres begrundelse optræder en nu velkendt model og begrundelse:

Rådet skriver:

Dette afsnit fokuserer på bestemmelsen af den risikofrie rente – den globale rente. Den globale rente bestemmes af balancen (Loans of funds tankegang) mellem opsparing (ikke disponeret indkomst) og reale investeringer i kapitalapparatet … Den globale ligevægtsrente (r*) sikrer lighed mellem de samlede globale opsparing og investeringer. … Det teoretiske udgangspunkt er, at den langsigtede realrente bestemmes af fundamentale (reale) forhold og ikke af inflationen. På kort sigt kan inflation spille en stor rolle for rentebestemmelsen, men grundlæggende afhænger både opsparings- og investeringsbeslutninger af reale forhold, og dermed realrenten. (mine fremhævninger)

Hvad betyder dette teoretiske udgangspunkt? Det betyder, at man ser realrenten som enhver anden pris i økonomien styret af hhv. individers lyst til at spare op og virksomheders lyst til at bruge sparernes ’opsparede midler’ til at investere. Det anskues altså som et teknisk spørgsmål - ikke et politisk spørgsmål. Hvis bare renten er korrekt (på det ‘naturlige’ niveau), vil der derfor komme fuld beskæftigelse. I en fantaseret økonomi uden en stat ville individer og virksomheder selv finde ud af at finde den helt rigtige rente. Men med vores virkelighed, hvor centralbanker sætter renten politisk, er det ifølge teorien centralbankernes opgave at ramme det helt rigtige niveau. Den naturlige rente. Ligevægtsrenten. Også kendt som r* fra modellen ovenfor. Som Nationalbanken skriver i sit studie af dette mytologiske renteniveau:

r* er det niveau for realrenten, der bringer den faktiske aktivitet i økonomien på linje med den potentielle.

Nationalbanken beskriver også det besværlige ved at arbejde med et teoretisk niveau, som ikke kan observeres empirisk:

Den store udfordring ved r* er, dels at den ikke kan observeres, dels at den ændrer sig i takt med udviklingen i økonomien

Den eneste måde at vide om niveauet er nået er derfor at se, om der er fuld beskæftigelse og stabile priser – hvilket igen åbner for spørgsmålet om, man i tilfælde af stabile priser nu virkelig også samtidig har fuld beskæftigelse. I USA blev centralbankchef Jerome Powell f.eks. grillet i kongressen for, at man havde fejlvurderet den ’naturlige arbejdsløshed’, som er koblet teoretisk til ’den naturlige rente’ i neoklassisk økonomi.

Man skal ikke åbne mange bøger på statskundskabsstudiet, før man finder ud af, at når kalder noget samfundsfagligt for ‘naturligt’, så er der formentlig tale om et forsøg på at ‘afpolitisere’ et politisk spørgsmål ved at gøre det til et teknisk spørgsmål. Afpolitisering er generelt en primitiv måde at føre politik på, da man undviger at argumentere politisk for sin sag, men særdeles effektivt hvis det lykkes.

Hvor vil renten så bevæge sig hen i fremtiden?

Vi ved fra Finansministeriets prognoser, at man pba. neoklassisk teori typisk forventer, at den skal stige i retning af 4% eller højere. Men hvorfor egentlig? Neoklassiske økonomer mener typisk, at realrenten bør være positiv, da det er intuitivt, at man skal belønnes for at afstå fra at forbruge og stille sin købekraft til rådighed for andre i økonomien. Tilsvarende bør det intuitivt have en pris at tilgå andres købekraft. Og siden virksomheder investerer baseret på deres afkast, vil man forvente at virksomheder vil låne fra puljen af lånbare midler indtil renten (omkostningen) er på niveau med afkastet. Man ser altså afkastet på kapital, som værende styrende for renten.

Men vil renten så være større end væksten? r>g? På baggrund af troen på, at rentens rolle er at sørge for at fordele forbrug og investering optimalt gennem tid, mener man at det vil være optimalt at have en højere rente (og dermed afkast på kapital) end væksten, også kaldet dynamisk efficiens. Hvis renten er for lav, betyder det at man har overinvesteret, hvormed samfundet lever under evne. Med neoklassiske briller ser man altså mildt på en fremtid med r>g. Med finanspolitiske holdbarhedsbriller (se del 2), ser man dog en statsgæld som ’løber løbsk’, medmindre staten ’strammer bæltet ind’. Med Piketty’s briller ser man et samfund domineret af rentier-interesser. Tænk engang - at blive belønnet med et afkast over vækstraten uden at tage risiko. Formuende må ikke kunne tro deres eget held, at dette også er til alles bedste gavn ifølge økonomisk teori.

Mere konkret, i relation til de store statsunderskud, som corona-krisen har medført i form af højere arbejdsløshedsunderstøttelse, virksomhedssubsidier og lavere skatteopkrævning, har økonomerne Torben M. Andersen og Michael Svarer tilføjet endnu en årsag til, at vi skal forvente højere renter:

På globalt plan er der store budgetunderskud og gældsakkumulering, og derfor er der et underliggende opadgående pres på renteniveauet. Hvornår og om det materialiserer sig er usikkert, men på lidt længere sigt er konsensusforventningerne, at renten bliver højere end det aktuelle niveau.

(min fremhævning)

Lektor i økonomi på Københavns Universitet Søren Hove Ravn skrev tilsvarende (med forbehold for modgående effekter) i Altinget:

Det åbenlyse spørgsmål er derfor, om renten kan forventes at forblive på sit nuværende, lave niveau i mange år fremover. Det er nyttigt at betragte renten som prisen på kredit: Som andre priser stiger den, når der er høj efterspørgsel, det vil sige, når mange ønsker at låne, og den falder, når udbuddet stiger, altså når mange ønsker at spare op. Isoleret set må man derfor forvente, at den kraftige stigning i staternes låntagning under coronakrisen vil presse renterne opad, som flere debattører har påpeget. (min fremhævning)

Nu ved vi altså:

Renteprognoserne er baseret på neoklassisk økonomi

I denne skole bestemmes renten af folk og virksomheders lyst til at spare op og investere på globalt plan – altså ’fundamentale faktorer’. Corona-krisen har fået stater til at efterspørge flere ’lånbare midler’, hvilket lægger et ”underliggende opadgående pres på renteniveauet”, som dog ikke har materialiseret sig endnu.

Centralbanker skal forsøge at ramme ’den naturlige rente’ for at skabe ‘naturlig’ (også kaldet ‘strukturel’) beskæftigelse. Det er altså en teori som lægger stor vægt på pengepolitikkens evne til at styre økonomien.

Neoklassiske økonomer forventer, at renten vil stige for at belønne opsparing og sikre en optimal fordeling mellem forbrug og investeringer over tid.

Problemer med den neoklassiske teori

Det neoklassiske teoriapparat har dog været ude for noget af en rusketur siden økonomen Robert Lucas i 2003 udtalte:

macroeconomics in this original sense has succeeded: Its central problem of depression prevention has been solved, for all practical purposes, and has in fact been solved for many decades

Mens finanskrisens var under opsejling, troede man at have frembragt ’den store moderation’ af konjunkturerne gennem fintuning af pengepolitikken. Da denne idé om moderation blev blæst omkuld af finanskrisens forsøg på at nedsmelte økonomien, viste pengepolitikken sig ganske impotent til at frembringe fornyet vækst ud af nedturen. Mange centralbanker satte renten til nul, men opsvinget var trægt eller udeblev i værste fald. Empirisk fremstod renten altså ikke så potent, som ventet.

Man blev derfor bange for en fornyet krise – for hvad skulle man stille op nu hvor centralbankerne var løbet tør for renteammunition? Og viste statsgældskrisen i eurozonen ikke, at staters finanspolitik var begrænset? Man var ved ’the zero lower bound’, som man ikke troede renten kunne passere under. Men så følte Danmarks Nationalbank i 2012 sig tvunget til at indføre negativ rente for at fastholde kronens kurs over for euroen. Og så kunne man pludselig godt have negative renter. Sidenhen fulgte blandt andet ECB, den schweiziske nationalbank og den svenske Riksbank. Økonomer tog sig til håret, for hvor meget mening giver det egentlig, at man skal belønnes for at fremskynde sit forbrug og betale for at spare op? Der har efterfølgende været en livlig debat om, hvorvidt bankkunder også skulle udsættes for negative renter.

De negative renter rammer nu befolkningen. Hvem får aben? (JP Finans)

Den eneste måde at forstå kombinationen af lavt renteniveau og det sløve opsving var ved at sige, at ’den naturlige rente’ måtte være blevet negativ – uanset hvor meget intuitiv mening det giver. Hvis udbuddet stiger meget eller efterspørgslen falder meget, kan man godt tænke sig til en negativ ligevægtsrente i diagrammet for lånbare midler. Det viste den indbyggede fleksibilitet i neoklassisk økonomi, som ved hjælp af uobserverbare størrelser som ’den naturlige rente’ eller ’den naturlige arbejdsløshed’ ikke kan falsificeres, som det kendes fra sund videnskabelig praksis. Jeg beskrev derfor den naturlige rente som ’fatamorgana-renten’, der flytter sig, når man kommer nærmere. I erkendelse af, at renterne ikke så ud til at stige som ventet, begyndte konventionelle økonomer derfor i 2019, at sige, at de lave renter var kommet for at blive - hvilket var godt nyt for mulighederne for at føre finanspolitik. Æraen for finanspolitisk dominans var altså begyndt – og burde tydeligvis være begyndt et årti tidligere.

Det andet tiltag man gjorde fra centralbankernes side, var at indføre kvantitative lempelser (QE / quantitative easing). Altså at opkøbe statsobligationer (og andre værdipapirer) gennem udstedelse af nye centralbankpenge. Altså en enorm stigning i mængden af penge. Et simpelt efterspørgsels-udbudsdiagram tilsiger, at øget udbud vil sænke prisen – og når prisen på penge falder i økonomien betyder det inflation. Derfor skrev en række økonomer (heriblandt John Taylor, hvis ’Taylor Rule’ alle økonomistuderende støder på) et brev til centralbankchef Bernanke i 2010 og advarede om at QE ville ”risk currency debasement and inflation, and we do not think they will achieve the Fed’s objective of promoting employment.” Det er nu velkendt, at QE ikke medførte inflation – kun i aktivpriser, som man håbede ville smitte af på realøkonomien. En positiv effekt heraf kan ikke udelukkes – vi ved kun med sikkerhed at opsvinget har været historisk trægt.

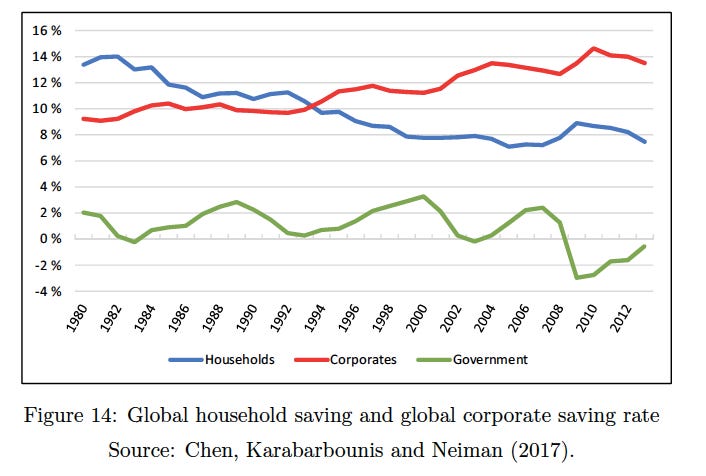

I tillæg til problemerne med rentens overraskende impotens og de negative renters realisme, har neoklassisk økonomi desuden to empiriske problemer på halsen. Det første er, som tyske økonomer Peter Bofinger og Mathias Ries har med skepsis har påpeget, at de lave renter (bl.a.) skulle skyldes højere opsparingslyst. Man hæfter sig særligt ved, at husholdningernes opsparingsandel globalt er faldet stødt i takt med at renten er faldet, hvilket ikke stemmer overens med, at øget opsparingslyst skulle have presset renten ned. Man dog altid anføre som modsvar, at husholdningerne alt andet lige ville have sparet endnu mindre op, hvis ikke de uobserverbare ‘fundamentale faktorer’ havde ændret sig.

Økonomen Berry Eichengreen er også skeptisk ang. at ændret opsparingsadfærd skulle have medført de lave renter og det træge opsving:

in fact, global saving has basically held stable for the last decade and a half at 23 to 24% of global GDP. At most, global saving rates have risen only modestly. And looking ahead, with China rebalancing its economy toward consumption, there is every reason to think that the global saving rate will come down.

Det andet empiriske problem drejer sig om virkeligheden i det finansielle system. Det er blevet velkendt, at banker skaber nye penge gennem långivning. Bank of England gjorde det klart i 2014:

the majority of money in the modern economy is created by commercial banks making loans. Money creation in practice differs from some popular misconceptions — banks do not act simply as intermediaries, lending out deposits that savers place with them, and nor do they ‘multiply up’ central bank money to create new loans and deposits.

Banker er altså ikke finansielle virksomheder som indsamler og fordeler ’lånbare midler’, som vi så det i Mankiws diagram. Hvis bankerne finder et kreditværdigt projekt, udsteder de nye penge ved at udstede ny gæld, hvilket husholdninger og virksomheder bruger som penge i økonomien – de skal aldrig først finde opsparede midler. Man siger derfor, at penge er endogene i en moderne økonomi. Hvis banken efterfølgende får brug for centralbank-reserver til at cleare betalinger til andre banker, vil den altid kunne låne dem til centralbankens fastsatte rente – ultimativt af centralbanken selv til udlånsrenten. Denne institutionelle virkelighed peger i stedet på, at det forholder sig omvendt af neoklassisk teori. Når banker finansierer investeringer sættes nye penge i omløb, som sidenhen bliver sparet op i økonomien. Altså den nøjagtigt modsatte rækkefølge. I Danmark har danske økonomistuderende sagt fra over for den manglende realisme i undervisningen og sendt breve til institutterne.

At den omvendt rækkefølge er gældende, er også økonomerne i Bank of Englands konklusion:

The direction of causation is therefore from financing to investment to saving. In other words, saving does not finance investment, financing does. To argue otherwise conflates the different macroeconomic roles of physical commodities (saving) and debt-based money (financing), in part helped by the implicit assumption that commodities are money.

Økonomerne rejser her tvivl om den ’klassiske dikotomi’ om implicit at tænke penge som repræsentant for varer, snarere end finansielle aktiver i deres egen ret. De understreger også vigtigheden af at sondre mellem indkomst og købekraft. Købekraft kræver ingen forudgående indkomst, men derimod finansiering, hvilket banker kan skabe gennem udlån pga. deres institutionelle forhold til staten (bl.a. indskydergaranti, formidling at betalinger til og fra staten, og centralbankstøtte).

Samme kritik rejses også fra cheføkonomen i Bank of International Settlements (også kendt som centralbankernes centralbank):

Rather, the constraint on expenditures in our monetary economy is not saving, but financing, through monetary payments, ie the transfer of bank deposits, which are in turn generated by extending loans. Without such financing, there would be no production at all.

Crucially, the provision of financing does not require someone to abstain from consuming. It is purely a financial transaction and hence distinct from saving.

Bank of Englands økonomer fremhæver økonomer, som har forstået dynamikken i bankvæsenet:

The distinction between income and purchasing power can be traced back to many leading economists of the past, including Schumpeter (1934), Keynes (1939) and Kaldor (1989). The tradition has continued in Post-Keynesian economists’ emphasis on the ability of commercial banks to create money, and the importance of this mechanism for monetary and financial stability, see e.g. Minsky (1977), Moore (1979), Lavoie (2014) and Keen (2014, 2015). (min fremhævning)

Vi skal derfor i det fjerde og afsluttende afsnit se nærmere på, hvordan post-keynesianske økonomer tænker om renten og dens rolle i makroøkonomien.

Skriv dig op og modtag den fjerde og sidste rente-blog i indbakken: